Bir sabah kahvaltıda telefonuma baktım. Aynı gün yayımlanan iki haber yan yanaydı.

Birinci haber: “Uzmanlar faiz artışının önümüzdeki dönemde duraksayacağını öngörüyor.”

İkinci haber: “Analistler faizin daha da yükseleceğini savunuyor.”

Aynı gün. Aynı konu. Tam tersi görüşler. Her ikisi de güvenilir kaynaklardan.

Telefonu bıraktım ve kahvemi içtim. Ama o his bırakmadı beni. Hangisine inansam? Hangisine göre hareket etsem? Ve bu haberleri takip etmenin bir anlamı var mı, eğer sonuç her seferinde bu kadar çelişkiliyse?

O sabah aslında yıllardır birikmiş bir soruyu fark ettim. Finansal haberleri takip etmek beni daha iyi kararlar almaya mı götürüyor, yoksa sadece kafamı mı karıştırıyor?

Haberlerin Kafamı Karıştırdığı Dönem

Bir dönem finansal haberleri çok ciddi takip ettim. Sabah gazete, akşam ekonomi haberleri, arada uzman yorumları. Her şeyi okumaya, anlamaya, not almaya çalışıyordum.

O dönemin sonunda ne olduğunu anlatayım: çok şey “biliyordum” ama hiçbir şey yapmıyordum. Çünkü her yeni haber bir öncekini geçersiz kılar gibi görünüyordu. Her uzman bir başka uzmanla çelişiyordu. Her senaryonun karşısında başka bir senaryo duruyordu.

Bu bilgi yığını karar vermeyi kolaylaştırmıyordu. Tam tersine, her kararı daha belirsiz ve riskli hissettiriyordu.

Ekonomi alanında bu fenomenin bir adı var: bilgi aşırı yüklenmesi. Belirli bir noktadan sonra daha fazla bilgi karar kalitesini artırmıyor, bazen düşürüyor. Çünkü beyin o bilgileri işlemekte ve önceliklendirmekte zorlanıyor.

Ama bunu öğrenmeden önce ben o döngüde epey vakit harcadım.

Finansal Haberlerin Yapısını Anlamak

O dönemin ardından finansal haberlere daha mesafeli bakmaya başladım. Ve bir süre sonra şunu fark ettim: bu haberlerin büyük çoğunluğunun benim finansal kararlarımla doğrudan ilgisi yok.

Merkez bankasının faiz kararı, küresel enflasyon beklentileri, büyük ekonomilerin büyüme rakamları, petrol fiyatları, jeopolitik gelişmeler… Bunlar gerçek ve önemli gelişmeler. Ekonomiyi şekillendiriyorlar.

Ama benim bütçemi, birikim planımı, borç ödememi nasıl etkiliyorlar? Çoğu zaman dolaylı olarak ve uzun vadede. Bugün o haberi okumam ile okumamam arasında, bugün vereceğim kişisel finansal karar açısından çoğunlukla anlamlı bir fark yok.

Buna karşın haberler aciliyet hissiyle sunuluyor. “Şimdi harekete geçin”, “fırsatı kaçırmayın”, “bu gelişmeden önce yapmanız gerekenler.” Bu dil beni etkiliyor çünkü kayıp korkusu güçlü bir his.

Aciliyet hissinin büyük kısmı gerçek değil, içerik üretiminin bir gereği. Haber sitelerinin ziyaretçiye ihtiyacı var ve aciliyet hissi tıklanmayı artırıyor.

Bunu anlamak, her haberi aynı aciliyet hissiyle okumaktan çıkarmama yardım etti.

Uzman Çelişkilerini Anlamak

İki uzmanın neden farklı şeyler söylediğini de anlamak gerekiyordu. Bu beni uzun süre rahatsız etmişti.

Birkaç şey fark ettim.

Birincisi, ekonomik öngörüler gerçek belirsizlik içeriyor. Ekonomi çok değişkenli, karmaşık bir sistem. En iyi modellerle bile öngörü yanılabilir. İki uzmanın çelişmesi onların birinin hatalı, diğerinin doğru olduğu anlamına gelmiyor. İkisi de makul varsayımlarla farklı sonuçlara ulaşıyor olabilir.

İkincisi, her uzmanın bir perspektifi var. Hangi kurumu temsil ettiği, hangi varlık sınıfına odaklandığı, hangi zaman diliminde düşündüğü görüşü şekillendiriyor. Birisi kısa vadeye, diğeri uzun vadeye bakıyor olabilir. İkisi de haklı olabilir, farklı zaman dilimlerinde.

Üçüncüsü ve belki en önemlisi: uzmanlar da yanılıyor. Bu onları değersiz yapmıyor. Ama “uzman söyledi” ifadesinin kesinlik anlamına gelmediğini gösteriyor. Uzman görüşleri bir veri, ama tek veri değil.

Bu anlayış haberleri okurken bende bir rahatlama yarattı. Artık çelişen görüşleri “ikisinden biri kesinlikle doğru, hangisi?” diye okumuyorum. “İkisi farklı senaryoları anlatıyor, ikisini de anlayayım” diye okuyorum.

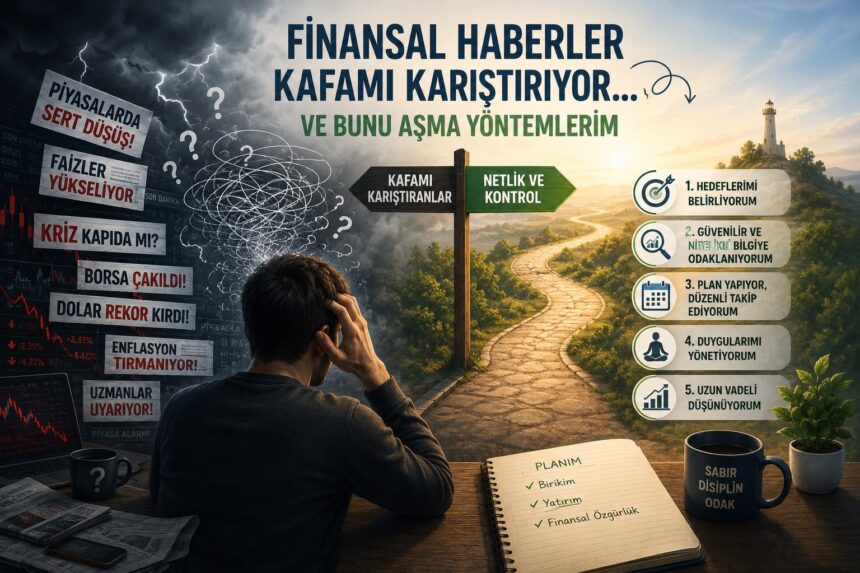

Benim İçin İşe Yarayan Birinci Yöntem: Haber Frekansını Düşürmek

Kafayı karıştıran şeyden uzaklaşmak bazen en etkili çözüm oluyor.

Günlük ekonomi haberi takibini bıraktım. Yerine haftalık bir özet okumayı seçtim. Bazı yayınlar günün ya da haftanın önemli gelişmelerini derleyip net bir biçimde sunuyor. Bu özet benim için yeterli.

Fark ettiğim şey şu oldu: günlük takipte kaçırdığım şeylerden dolayı dezavantajlı konuma düşmedim. Gerçekten önemli gelişmeler haftalık özette de yer alıyor. Günlük gürültünün büyük kısmı ise bir hafta sonra anlamsız hale geliyor ya da unutuluyor.

Bu kural herkese uymayabilir. Eğer işiniz gereği piyasaları yakından takip etmeniz gerekiyorsa günlük takip şart. Ama benim gibi kişisel finansını yönetmeye çalışan biri için bu frekans genellikle çok yüksek.

Benim İçin İşe Yarayan İkinci Yöntem: Makro ile Mikro Arasında Sınır Koymak

Bu yöntemi şöyle tanımladım: makro haberlerden mikro kararlarıma ne kadar geçiş yapacağımı belirlemek.

Makro: faiz kararı, enflasyon, büyüme rakamları, küresel gelişmeler. Bunlar büyük resim.

Mikro: bu ay ne kadar biriktireceğim, borcumu nasıl öderim, hangi hesapta para tutarım. Bunlar günlük kararlar.

Makro gelişmeler mikro kararları etkiliyor elbette. Ama bu etki genellikle yavaş ve dolaylı. Ve makro haberler değiştikçe mikro kararları da değiştirmek çoğunlukla işe yaramıyor, çünkü tahmin etmek bu kadar hızlı mümkün değil.

Ben bir dönem her büyük haberde mikro kararlarımı revize etmeye çalıştım. Faiz haberi çıktı, birikim planımı değiştirdim. Döviz haberi çıktı, tekrar değiştirdim. Bu sürekli revizyon ne birikim yaptırdı ne de kafamı dinlendirdi. Sadece enerji harcattı.

Şimdi makro haberleri bilgi olarak takip ediyorum ama mikro kararlarıma her haberde doğrudan müdahale etmiyorum. Mikro kararları yılda bir ya da iki kez, daha bütüncül bir değerlendirmeyle gözden geçiriyorum.

Benim İçin İşe Yarayan Üçüncü Yöntem: Hangi Haberin Benim İçin Geçerli Olduğunu Sormak

Her finansal haber herkesi eşit etkilemiyor. Ama haberler çoğunlukla bu ayrımı yapmadan sunuluyor.

Artık bir haber okuduğumda şunu soruyorum: bu benim durumuma geçerli mi?

Örneğin borsa haberleri. Ben hisse senedine yatırım yapmıyorsam o haberlerin benim için pratik bir önemi yok. Bilgi olarak okuyabilirim ama “ne yapmalıyım” diye endişelenmeme gerek yok.

Döviz haberleri. Döviz hesabım ya da döviz bazlı bir borcum yoksa o haberlerin beni doğrudan etkileme biçimi sınırlı. Dolaylı etkileri var ama bunlar genellikle zaten fiyatlara yansıyor ve anlık bir karar gerektirmiyor.

Konut fiyatları. Ev almayı düşünmüyorsam bu haberlerin güncelliği benim için düşük.

Bu soruyu sormak haberlerin büyük bir kısmını “bilgi” kategorisinden “eyleme geçmemi gerektiren bilgi” kategorisine çekiyor. İkinci kategori çok daha küçük.

Benim İçin İşe Yarayan Dördüncü Yöntem: Haberi Değil Temeli Anlamak

Bu en uzun vadeli ama en kalıcı yöntem.

Tek tek haberleri anlamaya çalışmak yerine o haberlerin dayandığı temel kavramları anlamak. Faiz nedir, nasıl çalışır? Enflasyon nasıl oluşur, neleri etkiler? Döviz kuru ne anlama gelir?

Bu kavramları anladığımda her yeni haber için sıfırdan yorumlama yapmak zorunda kalmıyorum. Haberi aldığımda arka planı var, bağlamı var. Çelişen uzman görüşlerini de o çerçeveyle değerlendiriyorum.

Bu kavramları öğrenmek için akademik kaynaklara gerek yok. Sade anlatımlarla yazılmış kitaplar, iyi seçilmiş yazılar ya da kısa videolar yeterli. Bir kez kavradıktan sonra yıllar boyu işe yarıyor.

Sonunda Ne Değişti

Finansal haberleri eskisinden çok daha az takip ediyorum. Ama eskisinden çok daha fazla anlıyorum.

Bu paradoks gibi görünüyor ama değil. Daha az haber, daha düşük gürültü. Daha düşük gürültü, daha net bir görüş. Daha net bir görüş, daha sakin bir kafa.

Ve sakin bir kafa çelişen uzmanlar arasında paniklemek yerine “bunların ikisi farklı senaryoları anlatıyor” diyebiliyor. Aciliyet hissiyle gelen haberleri “bu benim durumuma geçerli mi” diye süzebiliyor. Her makro gelişmede mikro kararları değiştirme telaşına kapılmıyor.

Finansal haberlerin kafamı karıştırması bitmedi tamamen. Ama artık o karışıklıkla ne yapacağımı biliyorum.

O sabah telefona bakıp çelişen iki haberi gördüğümde hissettiğim şey artık panik değil. Şöyle düşünüyorum: iki farklı senaryo, iki farklı varsayım. Hangisi gerçekleşirse gerçekleşsin, temel kararlarım ondan çok etkilenmeyecek. Çünkü o kararlar günlük haberlerin değil, uzun vadeli bir planın üzerine kurulu.

Bu huzuru bulmak zaman aldı. Ama bulduğumdan beri finansal haberler artık bir kaygı kaynağı değil, sadece bir bilgi kaynağı.